Kreditiranje i nova ograničenja

Kreditiranje i nova ograničenja

Kreditiranje će dobiti nova ograničenja, javlja Hrvatska narodna banka.

Nova će ograničenja kontrolirati rastuće financijsko zaduživanje građana u odnosu na njihov dohodak. Te promjene stupaju na snagu 1. srpnja 2025. godine.

Osobe koje su već u postupku procjene kreditne sposobnosti i kupnje nekretnine će dovršetak ugovaranja kredita dovršiti prije stupanja na snagu novih mjera.

Pročitajte više o karijeri agenta za posredovanje nekretninama!

Sadržaj

Novi limiti za kreditnu zaduženost

Kreditna zaduženja, kreditna sposobnost; Izvor: Unsplash.com

Kreditiranje će ovisiti o maksimalnom postotku mjesečnog dohotka koji građani mogu odvajati za otplatu kredita. Taj postotak određuje HNB.

Navedeni postoci su:

- Stambeni krediti: maksimalno do 45% mjesečnog dohotka.

- Gotovinski krediti: maksimalno do 40% mjesečnog dohotka.

- Ova mjera ima za cilj spriječiti prekomjerno zaduživanje građana i osigurati njihovu financijsku stabilnost.

Kako doći do nekretnine?

Nova ograničenja će se odraziti i na odnos između stambenog kredita i tržišne vrijednosti nekretnine. Omjer neće smjeti prelaziti 90%.

To ograničenje govori da se cijela vrijednost nekretnine više neće moći kreditirati putem banke. Klijenti će morati osigurati barem 10% vlastitih sredstava.

Zaduživanje, krediti, nekretnina; Izvor: Unsplash.com

Za nekretninu tržišne vrijednosti od 250.000 EUR, maksimalni iznos kredita koji banka može odobriti iznosit će 225.000 EUR.

Dok će klijent morati osigurati preostalih 25.000 EUR iz vlastitih sredstava.

Najviše pogođeni građani

Ta mjera će imati najveći utjecaj na osobe koje imaju mjesečna primanja iznad 1.600 eura, javlja Mojnovac.hr.

Razlog tome je što su iznosi plaće ispod navedenog iznosa obuhvaćene pravilima Ovršnog zakona. Odnosno, nova regulativa će se odnositi na građane s višim prihodima.

Ograničit će im se maksimalni iznos mjesečnih kreditnih obveza.

Pročitajte više o odnosu plaće i stambenog kredita.

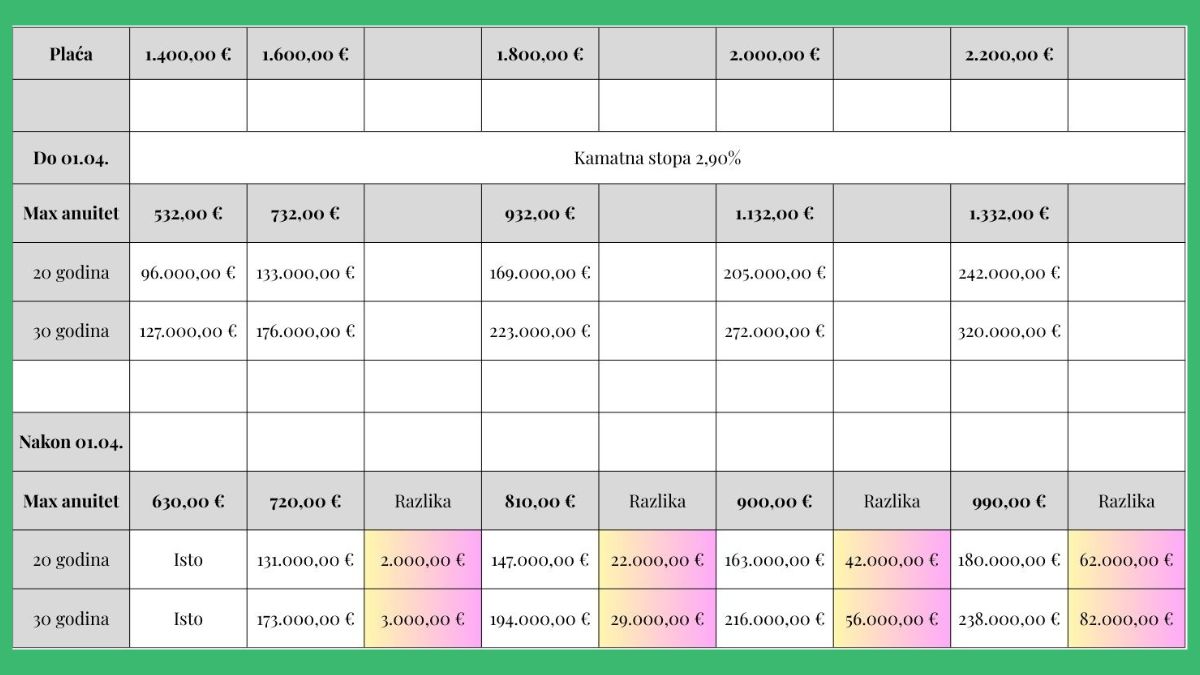

Usporedba kreditne sposobnosti danas i nakon 01. srpnja:

Kreditna sposobnost; Izvor: Mojnovac.hr

Odgovorno kreditiranje

Smisao ovih mjera je odgovorno kreditiranje građana. Naime, stanovnici moraju biti financijski održivi.

Mnogo puta su nositelji kredita imali preveliku ratu i nisu imali dovoljno sredstava za osnovne životne potrebe.

Mjere HNB-a su osmišljene kako bi smanjile rizik od prezaduženosti i osigurale stabilnost financijskog sustava.

Budući klijenti stambenih i gotovinskih kredita sada će morati pažljivije planirati svoje financije i osigurati dodatna vlastita sredstva prilikom kupnje nekretnina.

Pročitajte više o financijskoj pismenosti i odgovornosti u intervjuu s Tamarom Vrhovec Sekáč.

Uvjet za kreditiranje

Za kreditiranje od banaka najvažnija je kreditna sposobnost. Njome se radi procjena može li potencijalni dužnik preuzeti obvezu njegove redovite otplate.

Dizanje kredita, prezaduženost, nekretnine; Izvor: Unsplash.com

Izračun kreditne sposobnosti u nadležnosti je banke. Propisuje se njenim internim aktima. No, postojeći zakoni također utječu na tu odluku.

Na primjer, već spomenutim Ovršnim zakonom propisan je dio plaće zaštićen od ovrhe.

Taj iznos bi trebao pokriti iznos minimalnih životnih troškova, odnosno plaće koja ostaje osobi na raspolaganju.

No, sama odluka je li osoba kreditno sposobna ili ne isključivo je na banci. Zato je zadatak upravo banke da vodi računa je li korisnik sposoban za zaduženje.

Odnosno, ne smije doći u stanje prezaduženosti.

Prilikom procjene kreditne sposobnosti banka provjerava redovna primanja, status zaposlenja, poslodavca kod kojeg je zaposlen potencijalni korisnik kredita.

Zatim, postojeće kreditne obveze (iznos i redovitost njihovog izvršavanja) te potencijalne obveze (sudužništvo, jamstvo i sl.).

Dug, sudužništvo, plaćanje obaveza; Izvor: Unsplash.com

Što se tiče prihoda, glavni uvjet je primanje redovite mjesečne plaće iz kojih će se vraćati kredit. Donedavno se za kreditiranje gledao samo iznos plaće.

Pročitajte kako možete pisanjem bloga doći do plaće.

U novije vrijeme gledaju se i drugi izvori i oblici prihoda. Posebno ako su oni redovitog karaktera.

Na primjer, ako osoba, uz plaću, prima prihode od autorskog djela ili honorara, oni se zbrajaju plaći u matematičkom izračunu.

Pročitajte više o honorarnom poslu i saznajte kako pravilno balansirati obaveze.

U navedeni izračun ubrajaju se i prihodi od kapitala, poput najamnina, kamata, dividendi i drugo.

Kod privatnika i malih i srednjih poduzetnika je drugačija situacija. Prilikom procjene kreditne sposobnosti, uz podatke o primanjima, uzimaju se u obzir podaci o bonitetu obrta ili tvrtke.

Na primjer, ako poduzetnik sam upravlja vlastitom tvrtkom, kreditna sposobnost se procjenjuje na temelju plaće. No, promatra se i poslovanje tvrtke, odnosno dobit i zaduženost.

Poduzetnici, dizanje kredita, paušalni obrtnici; Izvor: Unsplash.com

Pročitajte kako napisati životopis za zanimanje stolar.

Paušalni obrtnici i kreditiranje

Još prije nekoliko godina paušalnim obrtnicima niti jedan oblik kreditiranja nije bio dostupan. Na tu situaciju nije utjecala ni činjenica da su ostvarivali značajne primitke.

No, na sreću, ta se situacija promijenila. Većina paušalaca sada može zatražiti kredit, bilo da se radi o nenamjenskom kreditu ili stambenim kreditima raznih namjena.

Dostupni su im i adaptacijski krediti za uređenje nekretnine ili krediti za refinanciranje postojećih kredita.

Prema pisanju portala Poslovni dnevnik, ovo su TOP 5 djelatnosti sa odličnom prolaznosti pri financiranju:

Prerađivačka industrija: Odnosi se na proizvodnju prehrambenih proizvoda, tekstila, naftnih proizvoda, farmaceutskih proizvoda.

Zatim, računala i opreme, elektroničkih uređaja i opreme, motornih vozila i sl.

Poduzetnici, dizanje kredita, paušalni obrtnici; Izvor: Unsplash.com

Informacije i komunikacije: Odnosi se na izdavanje računalnih igara i ostalog softvera, proizvodnju i distribuciju filmova, video filmova i televizijskog programa.

Zatim, telekomunikacije, računalno programiranje i savjetovanje u vezi s računalima.

Stručne, znanstvene i tehničke djelatnosti: Odnosi se na pravne djelatnosti, računovodstvene, knjigovodstvene i revizijske djelatnosti, porezno savjetovanje.

Zatim, savjetovanje u vezi s upravljanjem, promidžba, reklama, dizajnerske i prevoditeljske djelatnosti te ostale stručne, znanstvene i tehničke djelatnosti.

Obrazovanje: odnosi se na obrazovanje i poučavanje u području sporta, rekreacije i kulture, djelatnosti vozačkih škola te ostalo obrazovanje i poučavanje.

Djelatnosti zdravstvene zaštite i socijalne skrbi: odnosi se na djelatnosti specijalističke medicinske prakse, stomatološke prakse, socijalne skrbi te djelatnosti ustanova za njegu.

Pročitajte više o malim obrtnicima i deficitarnim zanimanjima.

Ne traži posao. Neka posao nađe tebe !

Reci nam koje poslove voliš i pusti nama da ti pronađemo posao po tvom ukusu.

Registriraj se ->