Financijska pismenost: Intervju s Tamarom Vrhovec Sekáč

Financijska pismenost: Intervju s Tamarom Vrhovec Sekáč

Financijska pismenost je ključna za postavljanje životnih odluka na zdrave temelje. Hrvatska nema dugu povijest i tradiciju upoznavanja s relevantnim financijskim pojmovima.

Posebno ne kroz formalni obrazovni sustav. U Europskoj uniji nalazimo zemlje s mnogo razvijenijim financijskim tržištima.

No, bez financijske pismenosti ne možemo donositi informirane odluke o financijskim uslugama i proizvodima. A bez tih informacija ne možemo slagati osobne i obiteljske proračune.

U intervjuu s Janom de Jongom možete pročitati više o važnosti financijske pismenosti za privatne tvrtke.

Sadržaj

Financijska pismenost

Financijska pismenost nam osigurava predvidljivost i predikciju do nekih granica i time nam daje mogućnost da vidimo potencijalne rizike na našem putu.

Ne bismo trebali imati strah od financijskih usluga, već ih dobro upoznati. Poznavanje i procjena usluga, traženje one primjerene i prikladne za nas, donosi nam bolje uvjete za rad i život.

Financijska pismenost

Zašto je važno ulaganje? Je li bolje dugoročno ili kratkoročno? Također, hoćemo li ulagati na temelju osjećaja, praćenjem popularnih dionica ili ćemo napraviti temeljnu analizu?

Mnogo je tu pitanja i područja o kojima bi trebali steći dodatna znanja. Mnogo ljudi, pri razmišljanju o štednji, proučava kupovinu dionica, raspituje se o ulaganju u investicijske fondove.

Možda plaćaju životno osiguranje ili članstvo u dobrovoljnom mirovinskom fondu. Postoji i opcija europske mirovine koju pruža Finax.

Ukratko, radi svih ovih pitanja je važno obrazovanje i financijsko opismenjavanje.

Kontinuirano obrazovanje

Često se spominje važnost cjeloživotnog, odnosno kontinuiranog obrazovanja. Važnost takvog obrazovanja nije nigdje drugdje toliko očita kao kod financijskih usluga.

Poduzetnički aspekt financijske industrije koji dovodi do stalnog razvoja financijskih usluga i već spomenuti razvoj razlog su zbog kojeg financijska pismenost stečena u određenom trenutku nije dovoljna.

Tamara Vrhovec Sekáč investicijska je savjetnica koja se kontinuirano bavi financijskim opismenjavanjem djece i odraslih.

Tamara Vrhovec Sekáč, Finax

Tamara radi u tvrtki Finax, gdje je predstavnica za Hrvatsku. Tvrtka Finax je robosavjetnik, najpoznatiji po tome što uz vrlo niske naknade nudi upravljane ETF portfelje za najširi krug korisnika.

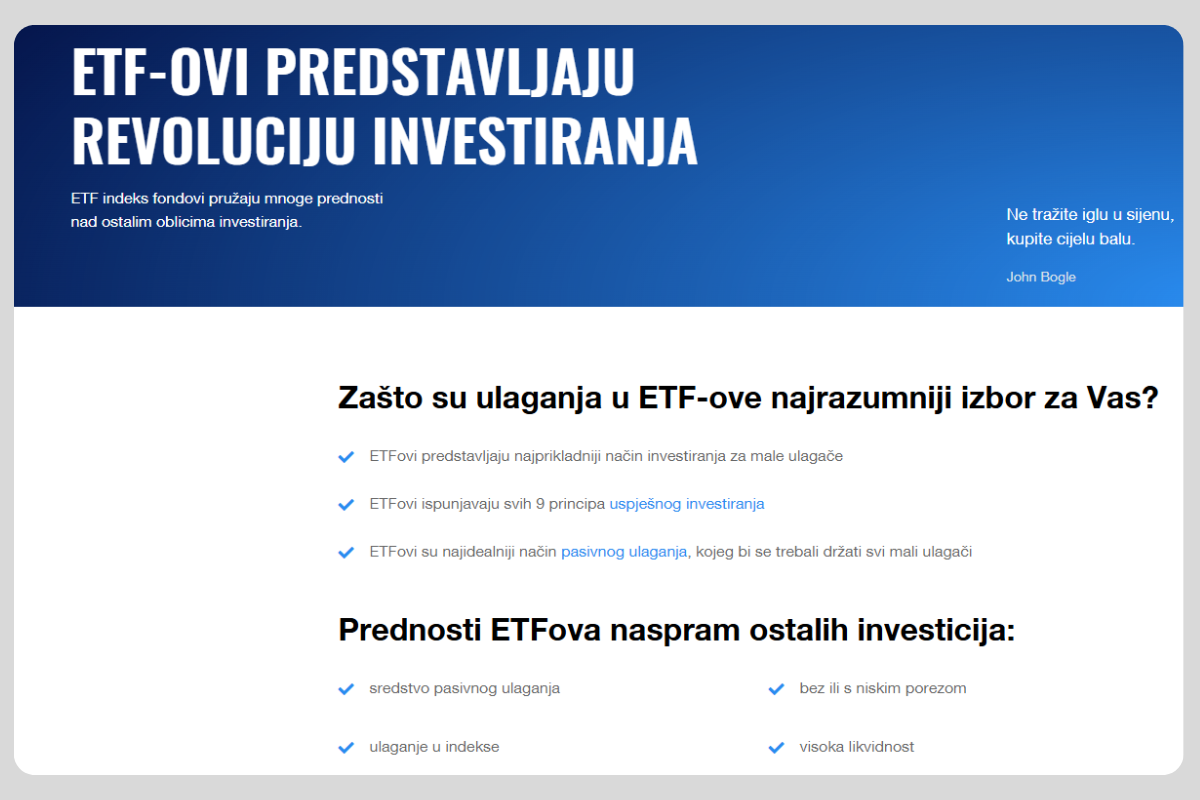

Što su ETF portfelji?

Tamara, za početak vas molim da objasnite što su ETF-ovi, (Exchange Traded Funds) tj. fondovi kojima se trguje na burzi?

ETF-ovi (Exchange Traded Funds) su investicijski fondovi kojima se trguje na burzi slično kao i pojedinačnim dionicama.

Oni su osmišljeni tako da prate učinak određene skupine imovine, poput indeksa, roba, obveznica ili košarice dionica.

ETF-ovi prikupljaju sredstva od investitora i koriste ih za kupnju imovine koja odgovara njihovoj investicijskoj strategiji.

Primjerice, ETF koji prati indeks S&P 500 kupuje dionice svih kompanija unutar tog indeksa. Vrijednost ETF-a mijenja se proporcionalno promjenama vrijednosti te osnovne imovine.

Glavne karakteristike ETF-ova

Povrat prati tržište: Dugoročno ulaganje u ETF-ove omogućuje vam da iskoristite snagu složene kamate, što znači da će se vaša ušteđevina, kao i ostvarena dobit, stalno uvećavati.

Aprecijaciju možete lako izračunati s pomoću ETF kalkulatora u nastavku.

Raspršenost rizika: Ulaganje uvijek nosi određenu razinu rizika, ali ga možete značajno smanjiti.

Najvažnije je diverzificirati ulaganja na tisuće kompanija iz različitih sektora i zemalja, što je jednostavno ostvarivo uz kvalitetne ETF fondove.

ETF investiranje, Finax

Niske naknade: U svijetu ulaganja skuplje nije uvijek bolje.

Što su naknade niže, to zadržavate više svoje zarade. ETF-ovi su među najisplativijim investicijskim opcijama na tržištu zbog izrazito niskih troškova upravljanja.

Porezne olakšice: ETF-ovi nude izvanredne mogućnosti uštede na porezima. Hrvatski porezni rezidenti su oslobođeni plaćanja poreza na dobit nakon dvije godine držanja ETF-ova.

Jednostavnost ulaganja: Pasivni investitori pobjeđuju aktivne investitore. Umjesto da lovite tržišne prinose, možete ostvariti veće povrate s manje napora.

Iskoristite prednosti robo-savjetnika i uložite na jednostavan i učinkovit način.

ETF-ovi su iznimno svestrani instrumenti koji nude pristupačan i fleksibilan način za ulaganje u širok raspon imovine, a zbog svojih prednosti postali su popularan izbor i za male i za velike investitore.

Kako uštedjeti?

Neki ljudi mogu štedjeti bez imalo napora, a drugi se bore da ne upadnu u dugove. Je li štednja pitanje prihoda, financijske pismenosti ili nešto treće?

Štednja nije samo pitanje prihoda ili financijske pismenosti, nego kombinacija raznih faktora – od toga koliko zarađujemo, koliko razumijemo novac, pa sve do naših navika i životnih okolnosti.

Štednja

Ljudi s višim primanjima često imaju više prostora za štednju jer pokrivaju osnovne troškove lakše, ali i oni ponekad troše previše jer si mogu “priuštiti”.

S druge strane, oni s manjim primanjima često se muče jer im jedva ostane nešto za odvojiti.

Tu dolazi do izražaja financijska pismenost – kad znaš kako upravljati novcem, lakše je štedjeti, čak i s manjim prihodima. No, važna je i disciplina.

Neki ljudi teško odolijevaju impulzivnoj potrošnji ili jednostavno odgađaju štednju za “kasnije”.

Okolina nas isto može povući – ako svi oko tebe troše, i ti se možeš osjećati pod pritiskom da radiš isto, a današnji svijet pun je reklama i poruka koje nas guraju u potrošnju.

Naravno, postoje i životne okolnosti koje otežavaju štednju, poput neočekivanih troškova ili obiteljskih obaveza. Sve to zajedno čini štednju kompleksnom.

No, ključ je u ravnoteži – prilagoditi potrošnju prihodima, razviti zdrave navike i razmišljati dugoročno. Kad to postane dio svakodnevice, štednja postaje puno lakša.

Kontroliranje impulzivnog trošenja

Mnogo ljudi ima sklonost impulzivnom i temperamentnom ponašanju. Oni su i skloniji impulzivnoj i nepromišljenoj kupovini.

Impulzivna kupnja

Imaju nisku averziju prema riziku ili, s druge strane, previše su optimistični prema vlastitoj budućnosti. Uglavnom svijet gledaju kroz ružičaste naočale.

Zato će češće donositi odluke koje se temelje na osjećajima, pa se u, u jednu ruku, kockati s budućnosti. Misao vodilja je da se loše stvari događaju nekim drugim ljudima.

Također, misle da će se uvijek snaći i zaobići neke loše ishode raznih situacija. Kako možemo prebroditi impulzivno trošenje novaca?

Impulzivno trošenje često proizlazi iz sklonosti da se djeluje u trenutku, vođeno osjećajima, bez razmišljanja o dugoročnim posljedicama.

Ljudi skloni impulzivnosti, niskoj averziji prema riziku i optimističnom pogledu na budućnost često vjeruju da će sve završiti dobro, što ih može navesti na donošenje financijskih odluka koje nisu mudre.

No, postoje strategije koje mogu pomoći u kontroliranju tih impulsa i razvoju boljih navika.

- Prvi korak je svjesnost – prepoznati vlastite obrasce ponašanja i okidače koji dovode do impulzivnih odluka. Ponekad je to stres, do sada ili čak društveni pritisak.

Kada postanemo svjesni tih trenutaka, možemo ih pokušati preduhitriti, primjerice, pauziranjem prije svake kupnje.

Jednostavno pravilo poput čekanja 24 ili 48 sati prije kupnje može smanjiti impulzivnost jer daje vremena za racionalno razmišljanje.

Svjesnost financijskog stanja

Postavljanje jasnih financijskih ciljeva također je važan alat. Kada znamo da štedimo za nešto konkretno, poput odmora, sigurnosnog fonda ili velikog životnog cilja, lakše je odbiti trenutačne želje.

Ti ciljevi trebaju biti realni i razloženi na manje korake kako bi bili motivirajući.

- Izrada budžeta je još jedan način za prebroditi impulzivno trošenje.

Kada unaprijed definiramo koliko novca možemo potrošiti na određene stvari, poput zabave, odjeće ili drugih želja, postavljamo granice koje je lakše poštovati.

Dobro je i koristiti gotovinu umjesto kartica – fizičko trošenje novca često stvara veći osjećaj gubitka nego plaćanje karticom.

- Na kraju, važno je raditi na dugoročnom mijenjanju mentaliteta. Razvijanje zahvalnosti za ono što već imamo može smanjiti osjećaj potrebe za stalnom kupnjom novih stvari.

Ako se povremeno ipak dogodi da potrošimo impulzivno, ne treba se previše osuđivati – već iz toga učiti i truditi se biti bolje pripremljen za idući put.

Odgađanje trenutačnih zadovoljstava

Trenutačno zadovoljenje želja i potreba u ljudskoj je prirodi kao i to da su nam manje važni budući događaji od sadašnjih.

Da je suzdržavati se zaista teško posvjedočio je i eksperiment poznat pod nazivom „Marshallov eksperiment“.

Marshmallow eksperiment, odgađanje zadovoljstva

Radi se o eksperimentu sljezovim kolačićem koji je proveden prije gotovo 60 godina na uzorku djece između 4 i 6 godina.

Djeci koja su sudjelovala u istraživanju bio je ponuđen izbor od jednog sljezova kolačića sada ili dva kolačića koja bi dobili ako pričekaju 15 minuta.

Iako je jako malo djece odmah pojelo kolačić, samo je jedna trećina uspjela odgoditi to zadovoljstvo dovoljno dugo da bi dobili drugi kolačić.

Eksperiment je dokazao kako je nemogućnost odgađanja zadovoljenja trenutačnih želja i potreba većini osoba urođena.

Kad govorimo o štednji, svladavanje odgađanja trenutačna zadovoljstva i održavanje samokontrole radi ispunjenja ciljeva najveći su izazov. Kako si tu možemo pomoći?

Odgađanje trenutačnih zadovoljstava, posebno kad je riječ o štednji, zaista je veliki izazov jer smo prirodno skloni davati prednost sadašnjosti nad budućnošću.

To potvrđuje i poznati eksperiment sa sljezovim kolačićem koji ste naveli, gdje su djeca birala između trenutačne nagrade i veće nagrade uz čekanje.

Većina ih nije izdržala – i to pokazuje kako nam je odgađanje jako teško pada.

Postavljanje jasnih ciljeva

No, kad govorimo o štednji, postoje načini kako se bolje nositi s tim izazovom. Jedna od najvažnijih stvari je postavljanje jasnih ciljeva.

Postavljanje ciljeva

Ako znamo što želimo postići i imamo jasan plan, lakše nam je ostati motivirani.

Recimo, umjesto da kažemo „želim štedjeti“, bolje je reći „želim uštedjeti za putovanje sljedeće ljeto“ ili „želim imati sigurnosni fond od tri plaće“.

Automatizacija je još jedan dobar alat. Ako se dio plaće automatski prebacuje na štedni račun čim stigne, uklanja se potreba za donošenjem odluke – a time i mogućnost impulzivnog trošenja.

Vizualizacija cilja također pomaže. Ako si možemo jasno zamisliti buduće zadovoljstvo koje ćemo postići štednjom, postaje nam lakše odoljeti trenutačnim željama.

Primjerice, kad poželimo impulzivno potrošiti, možemo se podsjetiti na ono što ćemo postići ako ustrajemo – poput lijepog odmora ili osjećaja sigurnosti.

I na kraju, dobro je stvarati male nagrade tijekom procesa. Na primjer, ako mjesec dana uspješno štedimo, možemo si priuštiti nešto sitno što nas veseli.

Tako održavamo ravnotežu između kontrole i uživanja, što dugoročno pomaže u ustrajnosti.

Finax i dodatni prihodi

Spomenuli smo važnost financijske pismenost. Radi se o jednom od važnijih preduvjeta za kvalitetan život i rad pojedinaca, ali i poslovnih subjekata u modernom svijetu.

Nedostatna financijska pismenost može voditi pogrešnim životnim odlukama.

Finax, investiranje, financijska pismenost

Prema neodgovornom odnosu prema novcu, stvaranju socijalnih problema i u konačnici slabljenju cjelokupnog gospodarstva.

Upravo iz tog razloga nužno je da financijsko i digitalno opismenjavanje bude dovoljno zastupljeno kroz obrazovanje djece i mladih. Kako nam Finax može pomoći oko toga?

Financijska pismenost danas je ključna, ne samo za pojedince, nego i za društvo u cjelini.

S obzirom na to da su ekonomski i tržišni uvjeti sve složeniji, nedostatak znanja o upravljanju novcem može nas odvesti prema pogrešnim odlukama – od prekomjernog zaduživanja do lošeg planiranja budućnosti.

Financijska nepismenost može imati ozbiljan utjecaj, uzrokujući osobne probleme, ali i šire društvene posljedice poput povećanja socijalnih razlika, rasta nezaposlenosti te slabljenja gospodarstva.

Stoga je ključno educirati djecu i mlade o osnovama financija, jer će im to omogućiti donošenje pametnih odluka u budućnosti.

U Finaxu smo svjesni ove problematike, zbog čega veliku pažnju posvećujemo obrazovanju.

Na našoj platformi možete pronaći besplatne webinare i blogove, a naši klijenti imaju pristup besplatnoj PFM aplikaciji koja im pomaže u upravljanju osobnim financijama i obiteljskim proračunom.

Naša misija je učiniti složene financijske koncepte jednostavnima i pružiti konkretne smjernice kako učinkovitije upravljati novcem.

Za djecu i mlade, naši edukativni resursi mogu biti izvrstan uvod u svijet financija, pripremajući ih za bolje donošenje financijskih odluka u budućnosti.

PFM aplikacija, Finax

Financijska nepismenost šteti poduzetnicima

Što se tiče poduzetništva, financijska nepismenost može imati ozbiljne posljedice.

Poduzetnici koji ne razumiju osnove upravljanja financijama riskiraju donošenje loših odluka – od krivog procjenjivanja troškova i prihoda, do neadekvatnog upravljanja dugom ili zanemarivanja ulaganja.

To može dovesti do problema s likvidnošću, propuštenih poslovnih prilika ili čak propasti poduzeća.

Financijski pismeni poduzetnici imaju bolje alate za procjenu rizika, planiranje ulaganja i osiguravanje dugoročne održivosti svog poslovanja.

Svjesni smo važnosti financijske pismenosti u poslovnom okruženju, pa smo prošle godine pokrenuli program edukacije pod nazivom „Financijski wellness“.

Kroz taj program pružamo tvrtkama mogućnost da donesu financijsku pismenost u svoje radno okruženje.

Prva godina programa bila je uspješna, a već ove godine imamo veliki broj upita od tvrtki koje žele organizirati edukacije i prezentacije za svoje zaposlenike.

Jer, na kraju, ovo je korak koji će im pomoći u boljem financijskom planiranju i donošenju pametnijih odluka.

Poruka poduzetnicima

Trendovi u europskoj regulativi na području financijskih usluga ukazuju na značaj kvalitetnog, pravovremenog i primjerenog informiranja korisnika.

Propisuju se forma i sadržaj informacija koje se korisnicima usluga moraju dati u određenoj fazi korištenja usluge. Kakva je situacija u Hrvatskoj?

Mladi poslovni ljudi

Koju preporuku biste dali mladim poduzetnicima na početku svog poslovnog puta?

Trendovi u europskoj regulativi u području financijskih usluga sve više naglašavaju važnost kvalitetnog, pravovremenog i primjerenog informiranja korisnika.

Propisano je da korisnici usluga moraju biti jasno informirani o svim uvjetima, naknadama, pravima i obvezama u različitim fazama korištenja usluga.

Time se štite njihova prava i omogućuje im donošenje informiranih odluka.

U Hrvatskoj, regulative vezane uz informiranje korisnika financijskih usluga također su usklađene s europskim normama.

Tijela poput Hrvatske narodne banke (HNB) i HANFE, postavljaju jasne smjernice o tome kako i kada korisnicima treba pružiti informacije.

Međutim, i dalje postoji prostor za poboljšanje u praksi, posebno u smislu pristupačnosti tih informacija i osiguravanja da korisnici zaista razumiju ponuđene usluge i uvjete.

Ideja za mlade

Što se tiče preporuka mladim poduzetnicima, ključna je jasnoća u viziji i planiranju.

Poduzetnici, mladi, financijska pismenost

Prvo, važno je imati jasan poslovni plan koji ne samo da definira što ćete raditi, nego i kako ćete financijski upravljati poslovanjem.

To uključuje izraditi realističan proračun, upravljanje troškovima i osiguranje likvidnosti.

Drugi savjet bio bi razvoj financijske pismenosti i razumijevanje tržišta – znanje o poreznim obvezama, zakonodavnim regulativama,.

Također, o mogućnostima financiranja (kroz banke, investitore ili crowdfunding platforme) ključno je za uspješan početak.

Osim toga, važno je okružiti se timom koji ima komplementarne vještine i koji dijeli vašu strast prema projektu.

Na kraju, iznimno je važno ostati fleksibilan i spreman na prilagodbe jer poduzetnički put često uključuje nepredvidive izazove.

Ne traži posao. Neka posao nađe tebe !

Reci nam koje poslove voliš i pusti nama da ti pronađemo posao po tvom ukusu.

Registriraj se ->